Berufsunfähigkeitsversicherung Vergleich

Kostenlos und unverbindlich!

Jeder vierte Arbeitnehmer wird im Laufe seines Berufslebens berufsunfähig. Die eigene Arbeitskraft ist eines der teuersten Güter, die wir haben. Ohne entsprechende Absicherung droht hier schnell der finanzielle Ruin.

Für alle seit 1961 geborenen Menschen zahlt der Staat nur noch eine sehr geringe Erwerbsminderungsrente, die für Männer in den alten Bundesländern bei durchschnittlich 653 EUR[1] liegt. Bei Frauen (und ebenso bei beiden Geschlechtern in den neuen Bundesländern) ist es sogar noch weniger.

Mit dem unverbindlichen und kostenlosen Berufsunfähigkeitsversicherung Vergleich biete ich dir die ideale Möglichkeit, deinen individuellen Beitrag für diese wichtige Absicherung bei den verschiedenen Gesellschaften in Erfahrung zu bringen, ohne dass du alle Versicherer separat anfragen musst.

Wusstest du außerdem, dass du längst Millionär bist?

Berufsunfähigkeitsversicherung Vergleich – Du bist Millionär!

Der unbeschreibliche Wert der Arbeitskraft

Ja, wirklich! Du bist Millionär – Einkommensmillionär. Das durchschnittliche Arbeitsentgelt liegt deutschlandweit bei 34.857 EUR[2], die Lebensarbeitszeit bei etwa 40 Jahren. Der ergibt knapp 1,4 Mio. EUR, die du allein mit deiner Arbeitskraft verdienst. Bei Besserverdienern ist es sogar noch mehr.

Was wird aus dir, wenn du dieses Geld aus gesundheitlichen Gründen nicht erwirtschaften kannst? Ohne Vorsorge droht Armut. Sorge daher unbedingt mit einer Berufsunfähigkeitsversicherung vor!

Auf den Staat ist kein Verlass

Eine staatliche Berufsunfähigkeitsversicherung gibt es für junge Leute nicht mehr, die wurde für alle ab dem 02.01.1961 Geborenen abgeschafft. Die Gesetzliche Rentenversicherung erbringt nun nur noch Leistungen, wenn jemand nicht mehr in der Lage ist, irgendeiner Tätigkeit auf dem Arbeitsmarkt nachzugehen. Und selbst dann sind die Rentenzahlungen mit durchschnittlich 653 EUR im Monat viel zu gering.

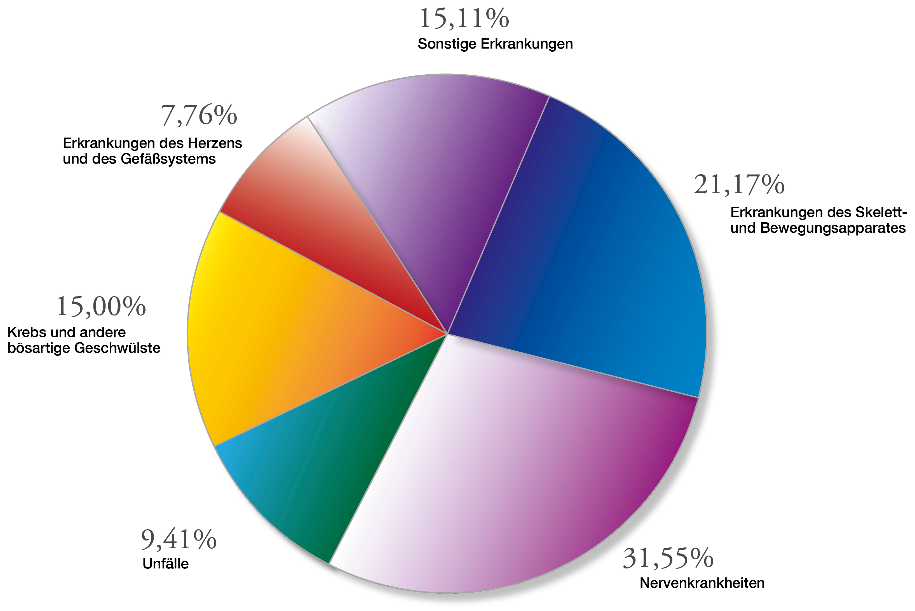

Ursachen für die Berufsunfähigkeit

Auch Büroberufe sind betroffen

Das Risiko der Berufsunfähigkeit wird häufig fatal unterschätzt. „Was soll mir im Büro schon passieren?“ sagen die einen, „Kann ich mir nicht leisten“ sagen die anderen.

Während das Risiko bei einigen Berufen wie Dachdeckern oder Feuerwehrleuten durchaus offensichtlich ist, wird es in anderen Berufen völlig falsch eingeschätzt. Oder hast du mal bedacht, dass auch sitzen krank machen kann?

Wahr ist natürlich, dass körperlich Tätige häufiger berufsunfähig werden als Büroangestellte. Das ist aber bei der Prämie für die Berufsunfähigkeitsversicherung längst berücksichtigt: Wer überwiegend kaufmännisch tätig ist, zahlt eine deutlich geringere Prämie.

Ursachen sind vielseitig

Stand April 2014, Quelle: Morgen & Morgen GmbH

Eine Unfallversicherung ist kein Ersatz

Viele glauben, sie seien mit einer Unfallversicherung ausreichend abgesichert. Doch weit gefehlt! Unfälle sind wie oben zu sehen in nicht einmal 10% der Fälle die Ursache für eine Berufsunfähigkeit. Meist führen ganz andere Gründe wie die Psyche oder Rückenleiden zum vorzeitigen Ausscheiden aus dem Berufsleben.

Fordere also hier deinen kostenlosen Berufsunfähigkeitsversicherung Vergleich an:

Was ist Berufsunfähigkeit?

Definition der Berufsunfähigkeit

Die meisten Versicherer definieren Berufsunfähigkeit so: „Berufsunfähigkeit liegt vor, wenn die versicherte Person ihren zuletzt ausgeübten Beruf […] infolge Krankheit, Körperverletzung oder mehr als altersentsprechenden Kräfteverfalls voraussichtlich mindestens sechs Monate nicht mehr ausüben kann.“[3]

Die meisten Gesellschaften setzen für die Zahlung der versicherten Berufsunfähigkeitsrente eine Berufsunfähigkeit von mindestens 50% voraus. Das heißt, wer seinem Beruf zu mindestens der Hälfte nicht mehr nachgehen kann, bekommt die volle Rente. Eine 25/75-Staffelregelung gibt es ebenfalls, diese ist allerdings nur in wenigen Fällen interessant und verliert zunehmend an Bedeutung. Als Experte für die Absicherung der Arbeitskraft bin ich natürlich auch in solch speziellen Fällen gerne dein Ansprechpartner.

Berufsunfähigkeit ist nicht gleich Erwerbsunfähigkeit

Erwerbsunfähigkeit wird in den Sozialgesetzbüchern und den Bedingungen der privaten Versicherungen unterschiedlich definiert. Allen gemein ist aber, dass Erwerbsunfähigkeit voraussetzt, dass man nicht nur seinen letzten Beruf nicht mehr ausüben, sondern gar keiner Tätigkeit auf dem Arbeitsmarkt mehr nachgehen kann.

Eine Erwerbsunfähigkeitsversicherung kann zwar eine Alternative zur Berufsunfähigkeitsversicherung sein, aber nur wenn besondere Gründe dafür sprechen. Erste Möglichkeit sollte immer die vollwertige Berufsunfähigkeitsversicherung sein. Nur hier bist du in deinem ausgeübten Beruf versichert.

Jetzt den kostenlosen Berufsunfähigkeitsversicherung Vergleich nutzen

Berufsunfähigkeitsversicherung ist sehr individuell

Eine Berufsunfähigkeitsversicherung ist kein Produkt von der Stange. Je nach Geburtsdatum, ausgeübtem Beruf, Gehalt, bestehenden Vorversicherungen, Vorerkrankungen, Höhe des bereits Ersparten, Laufzeit des Vertrages und nicht zuletzt dem gewählten Versicherer unterscheiden sich die individuellen Anforderungen, Prämien und Bedingungen erheblich.

Wichtig ist es also, zuerst einmal einen anbieterunabhängigen Berufsunfähigkeitsversicherung Vergleich erstellt zu bekommen. Doch damit ist es noch längst nicht getan – dann geht es darum, die Unterschiede im Detail zu erkennen, die Versicherbarkeit im Rahmen einer Risikovoranfrage zu klären und sich dann auf Grundlage aller Daten für den besten Anbieter zu entscheiden.

Vom Berufsunfähigkeitsversicherung Vergleich bis zum Antrag keine Kosten für dich

Den gesamten Service von der Bedarfsermittlung für deine individuelle Situation, der Aufnahme der Gesundheitsfragen, dem Erstellen des unabhängigen Marktvergleichs, der Risikovoranfrage bis hin zum Antrag an den besten Versicherer übernehme ich gerne für dich. Dabei bleiben wir stets in direktem Kontakt, damit auftretende Fragen sofort geklärt werden können.

Und das Allerbeste: Für meine Arbeit entstehen dir keine Kosten. Diese werden durch die Courtage abgegolten, die ich seitens des Versicherers für den Vertragsabschluss bekomme und die bereits in die Prämie einkalkuliert sind.

Die Versicherung kostet bei mir genau das gleiche wie sie auch bei Vergleichsportalen oder dem Abschluss direkt bei der Gesellschaft kosten würde. Nur den besonderen Service – den gibt es nur bei mir. Du kannst also nichts verlieren – teste mich also einfach aus und fordere hier deinen kostenlosen Berufsunfähigkeitsversicherung Vergleich an:

Sichere deinen Lebensstandard

Deine funktionierende Arbeitskraft ist der Ausgangspunkt für alles, das du dir leistest. Setze sie nicht leichtfertig aufs Spiel, sondern sorge mit einer Berufsunfähigkeitsversicherung dafür, dass dein Einkommen fließt – auch im längerfristigen Krankheitsfall!

[1] gewichtetes Mittel, Stand 2013, Quelle: Deutsche Rentenversicherung, Rentenversicherung in Zahlen 2014

[2] Stand 2014, Quelle: Deutsche Rentenversicherung, Rentenversicherung in Zahlen 2014

[3] Quelle: Allgemeine Bedingungen für die Selbstständige Berufsunfähigkeitsversicherung, Volkswohl Bund

Dein Kommentar

Want to join the discussion?Feel free to contribute!